我國(guó)風(fēng)電葉片市場(chǎng)運(yùn)行綜況

1、風(fēng)電葉片材料技術(shù)趨于多樣化

在我國(guó)風(fēng)電起步時(shí),歐洲有兩家設(shè)計(jì)公司進(jìn)入我國(guó)風(fēng)電設(shè)計(jì)市場(chǎng),根據(jù)國(guó)內(nèi)陸上風(fēng)場(chǎng)的現(xiàn)狀,超長(zhǎng)預(yù)彎形葉片成為發(fā)展主流。之后,沈陽(yáng)大學(xué)風(fēng)機(jī)所、解放軍空氣動(dòng)力中心、中科宇能等積極參與了葉片設(shè)計(jì)市場(chǎng)。在高性能玻璃纖維開(kāi)發(fā)中,OCV公司為我國(guó)風(fēng)電葉片不僅提供了高強(qiáng)高模量玻璃纖維,而且在一體化材料設(shè)計(jì)服務(wù)中,引領(lǐng)了我國(guó)葉片市場(chǎng)。國(guó)內(nèi)三大玻纖---重慶國(guó)際、山東泰山、巨石玻纖等也研發(fā)了高性能玻纖,常州宏發(fā)縱橫還在碳纖維預(yù)浸料方面投入研發(fā),以適應(yīng)葉片市場(chǎng)的創(chuàng)新需求。

中投顧問(wèn)發(fā)布的《2016-2020年中國(guó)風(fēng)電葉片市場(chǎng)投資分析及前景預(yù)測(cè)報(bào)告》資料顯示:我國(guó)風(fēng)電行業(yè)起步于上世紀(jì)80年代,葉片的發(fā)展經(jīng)歷了一個(gè)從無(wú)到有、由引進(jìn)到自主研發(fā)的過(guò)程,葉片材料技術(shù)從單一趨向多樣化、復(fù)雜化。近些年來(lái),大型風(fēng)機(jī)的葉片基本上由各種復(fù)合材料制成。

我國(guó)風(fēng)電行業(yè)已初步形成設(shè)計(jì)、制造、選材、裝備、標(biāo)準(zhǔn)、檢測(cè)、認(rèn)證等一體化,在開(kāi)發(fā)大型海上風(fēng)電葉片和陸上低風(fēng)速高強(qiáng)度預(yù)彎型大型葉片方面取得了較大進(jìn)展和技術(shù)突破。

到2014年底,我國(guó)累計(jì)風(fēng)電裝機(jī)量已近1億千瓦,按每臺(tái)風(fēng)機(jī)2.5兆瓦測(cè)算,國(guó)內(nèi)現(xiàn)有約3.6萬(wàn)多臺(tái)風(fēng)機(jī),而按每臺(tái)風(fēng)機(jī)用復(fù)合材料(包括葉片、機(jī)倉(cāng)罩等)總量28噸計(jì)算,共約用復(fù)合材料100多萬(wàn)噸。其中,環(huán)氧樹(shù)脂和不飽和樹(shù)脂約為50萬(wàn)噸,高性能玻璃纖維和E玻璃纖維約為60萬(wàn)噸,還有大量的結(jié)構(gòu)泡沫材料。

目前,國(guó)內(nèi)12家風(fēng)電整機(jī)制造企業(yè)中,有5家自產(chǎn)葉片,獨(dú)立葉片制造企業(yè)達(dá)到21家。

不過(guò),我國(guó)風(fēng)電葉片材料技術(shù)的發(fā)展正遭遇新問(wèn)題。為了我國(guó)陸上風(fēng)電市場(chǎng)和海上風(fēng)電市場(chǎng)的開(kāi)發(fā),高性能纖維和高性能合成樹(shù)脂面臨新的挑戰(zhàn),碳纖維、高性能合成纖維、高性能玻璃纖維和合成樹(shù)脂繼續(xù)面臨持續(xù)創(chuàng)新。兆瓦級(jí)復(fù)合材料葉片行業(yè)是一個(gè)極富挑戰(zhàn)的技術(shù)型產(chǎn)業(yè),大型化、高性能化、輕量化兆瓦級(jí)葉片,將集中各種高性能材料的比試和比拼,從而達(dá)到更完美的材料、結(jié)構(gòu)、工藝的組合。

2、制造能力與國(guó)際同步

葉片是風(fēng)機(jī)將風(fēng)能轉(zhuǎn)化為機(jī)械能的重要部件之一,也是獲取較高風(fēng)能利用系數(shù)和經(jīng)濟(jì)效益的基礎(chǔ)。葉片設(shè)計(jì)、制造及運(yùn)行狀態(tài)的好壞直接影響到整機(jī)的性能和發(fā)電效率,對(duì)風(fēng)電場(chǎng)運(yùn)營(yíng)成本影響重大。

我國(guó)風(fēng)電葉片行業(yè)經(jīng)過(guò)近三十多年的發(fā)展,從無(wú)到有,從小到大,逐步形成了完整的產(chǎn)業(yè)鏈。目前,我國(guó)風(fēng)電葉片行業(yè)已經(jīng)基本上達(dá)到了國(guó)際同步水平,通過(guò)“引進(jìn)、消化、吸收和再創(chuàng)新”技術(shù)路線,以及全球化的競(jìng)爭(zhēng)優(yōu)勢(shì),突破了國(guó)外技術(shù)壟斷。

十幾年前,國(guó)內(nèi)風(fēng)電葉片行業(yè)基本上還是外國(guó)企業(yè)所壟斷,國(guó)內(nèi)僅有上海玻璃鋼研究院和中國(guó)航空工業(yè)集團(tuán)公司保定螺旋槳制造廠等少數(shù)企業(yè)所涉足。當(dāng)時(shí),葉片技術(shù)壟斷在歐美廠商手中,原材料基本上全部進(jìn)口,從技術(shù)和原材料兩個(gè)方面制約了我國(guó)風(fēng)電葉片的市場(chǎng)競(jìng)爭(zhēng)力。通過(guò)技術(shù)引進(jìn)、消化吸收,2005年左右,我國(guó)已具備了1.5兆瓦風(fēng)電葉片制造技術(shù),并逐步提升到3兆瓦、5兆瓦甚至更大。

目前,中國(guó)風(fēng)機(jī)葉片市場(chǎng)已經(jīng)形成外資企業(yè)、民營(yíng)企業(yè)、研究院所、上市公司等多元化的競(jìng)爭(zhēng)格局。外資企業(yè)主要有GE、LM等,國(guó)內(nèi)企業(yè)以中材科技(002080)、中航惠騰、中復(fù)連眾、時(shí)代新材(600458)等為代表。

3、滿足不同風(fēng)資源區(qū)需求

目前,在歐洲如火如荼的海上風(fēng)電,雖然開(kāi)發(fā)技術(shù)難度較大,投資成本較高,但其已經(jīng)成為世界風(fēng)電產(chǎn)業(yè)新的能源開(kāi)發(fā)目標(biāo),成為今后風(fēng)電產(chǎn)品開(kāi)發(fā)的重要發(fā)展方向。

為海上風(fēng)電機(jī)組配套的巨型葉片,要接受強(qiáng)風(fēng)、暴雨、雷電、風(fēng)沙等惡劣自然條件考驗(yàn),其材質(zhì)、翼型結(jié)構(gòu)等與新材料科技、流體力學(xué)和空氣動(dòng)力學(xué)等學(xué)科緊密相關(guān),技術(shù)高度密集。葉片的研發(fā)思路需要通過(guò)整體優(yōu)化設(shè)計(jì)才能達(dá)到最優(yōu)的使用成本。

就陸上風(fēng)電而言,中國(guó)風(fēng)資源分布廣泛,為更加充分利用這些不同特點(diǎn)的風(fēng)資源,風(fēng)電開(kāi)發(fā)已由單一型逐漸趨向于多元化。目前風(fēng)電機(jī)組有低溫型、加強(qiáng)型、高海拔型和低風(fēng)速型等多種類型,因此需要與之相適應(yīng)的多元化葉片產(chǎn)品。

基于中國(guó)風(fēng)資源分布現(xiàn)狀,適合中國(guó)風(fēng)資源的風(fēng)電葉片一定也是多元化的,而不可能像歐洲那樣,一兩款產(chǎn)品包打天下。

4、葉片設(shè)計(jì)水平仍有待突破

我國(guó)風(fēng)電葉片產(chǎn)業(yè)鏈初具規(guī)模,技術(shù)發(fā)展日新月異,但在一些業(yè)內(nèi)人士看來(lái),仍有一些方面需要提高,尤其是葉片設(shè)計(jì)有待突破。“當(dāng)前,無(wú)論是在風(fēng)電行業(yè),還是在全國(guó)所有的纖維復(fù)合材料領(lǐng)域,應(yīng)該說(shuō)國(guó)內(nèi)外材料已面面俱到,但葉片設(shè)計(jì)依然是軟肋。”趙鴻漢說(shuō)。

葉片作為風(fēng)電機(jī)組中的關(guān)鍵設(shè)備之一,我國(guó)通過(guò)技術(shù)引進(jìn),在消化吸收的基礎(chǔ)上,逐步掌握了葉片設(shè)計(jì)、制造、運(yùn)維等技術(shù),以及葉片材料的研制和開(kāi)發(fā),葉片檢測(cè)和認(rèn)證體系也已初步形成,但與國(guó)外先進(jìn)企業(yè)相比,我國(guó)的葉片制造企業(yè)還存在不足之處。中國(guó)復(fù)合材料集團(tuán)有限公司原總工程師、教授級(jí)高工張曉明認(rèn)為,在風(fēng)電葉片的型號(hào)開(kāi)發(fā)過(guò)程中,我國(guó)絕大部分風(fēng)電葉片的設(shè)計(jì)仍然沿用聯(lián)合設(shè)計(jì)模式,對(duì)設(shè)計(jì)的核心技術(shù)尚未全部掌握。雖然我國(guó)制造的風(fēng)電葉片技術(shù)指標(biāo)已經(jīng)達(dá)到或接近國(guó)際同類型號(hào)的水平,但距離最優(yōu)設(shè)計(jì)和最佳制造技術(shù)還有差距。

對(duì)風(fēng)電葉片而言,設(shè)計(jì)涉及很多方面的因素,需要通盤(pán)考慮,相當(dāng)復(fù)雜。設(shè)計(jì)的葉片越長(zhǎng),所用材料增加,成本可能會(huì)增加,但葉片長(zhǎng)度并非越長(zhǎng)越好。因此,葉片設(shè)計(jì)除了考慮氣動(dòng)效率、能量轉(zhuǎn)換效率,還必須考慮到海拔高度,以及當(dāng)?shù)氐娘L(fēng)資源,比如風(fēng)速分布等,必須進(jìn)行完整的方案比較論證,才能確定葉片的最佳長(zhǎng)度。

葉片設(shè)計(jì)水平的高低,某種程度上決定著我國(guó)葉片走出去的深度和廣度。我國(guó)風(fēng)電產(chǎn)業(yè)要與國(guó)際先進(jìn)水平接軌,持續(xù)創(chuàng)新和走向海外,應(yīng)加強(qiáng)葉片關(guān)鍵技術(shù)研究,提高大型風(fēng)電葉片氣動(dòng)設(shè)計(jì)和結(jié)構(gòu)設(shè)計(jì)能力,提高風(fēng)電葉片的大型化、輕量化和智能化的制造技術(shù)以及風(fēng)電運(yùn)維技術(shù)。

5、搶占產(chǎn)業(yè)話語(yǔ)權(quán)

雖然我國(guó)在葉片制造方面已有長(zhǎng)足進(jìn)步,但在設(shè)計(jì)方面仍是短板。尤其是在葉片結(jié)構(gòu)設(shè)計(jì)方面,我國(guó)仍處于摸索階段,相關(guān)設(shè)計(jì)理論和實(shí)用方法比較欠缺,風(fēng)阻和載荷計(jì)算等都需要依靠國(guó)外相關(guān)機(jī)構(gòu)的技術(shù)支撐。

丹麥LM公司是世界上最知名的專業(yè)葉片生產(chǎn)商。在國(guó)內(nèi)諸多葉片供應(yīng)商在追求葉片效率最大化的時(shí)候,該公司卻認(rèn)為,未來(lái)葉片設(shè)計(jì)的關(guān)鍵已經(jīng)從效率最大化轉(zhuǎn)移到能量成本最優(yōu)化。

由于包括葉片在內(nèi)的整個(gè)風(fēng)電產(chǎn)業(yè)最初的技術(shù)都是從國(guó)外引進(jìn)的,通過(guò)買圖紙,消化吸收,因此在很長(zhǎng)時(shí)間內(nèi)都是照葫蘆畫(huà)瓢,對(duì)一些設(shè)計(jì)理念吃不透,知其然不知其所以然。

向國(guó)外先進(jìn)企業(yè)學(xué)習(xí),潛心提升技術(shù)是對(duì)的,但也不必對(duì)“洋技術(shù)”過(guò)分膜拜。這也涉及誰(shuí)占領(lǐng)著產(chǎn)業(yè)發(fā)展話語(yǔ)權(quán)的問(wèn)題。

全國(guó)風(fēng)力機(jī)械標(biāo)準(zhǔn)化技術(shù)委員會(huì)秘書(shū)長(zhǎng)王建平在中國(guó)風(fēng)電葉片技術(shù)論壇暨2015年風(fēng)電葉片專業(yè)組年會(huì)上透露,經(jīng)過(guò)多年的努力,由我國(guó)牽頭,各個(gè)國(guó)家投票表決的國(guó)際電工委員會(huì)IEC/TC88風(fēng)力委員會(huì)2009年正式立項(xiàng)的國(guó)際標(biāo)準(zhǔn)“IEC61400-5風(fēng)力發(fā)電機(jī)組第5部分:風(fēng)輪葉片”由我國(guó)負(fù)責(zé)組建起草。通過(guò)這一標(biāo)準(zhǔn)的制定,將會(huì)直接影響到葉片環(huán)境條件、設(shè)計(jì)制造、吊裝運(yùn)輸?shù)确矫?,助力中?guó)風(fēng)電行業(yè)搶占國(guó)際話語(yǔ)權(quán)。

我國(guó)風(fēng)電葉片市場(chǎng)發(fā)展態(tài)勢(shì)

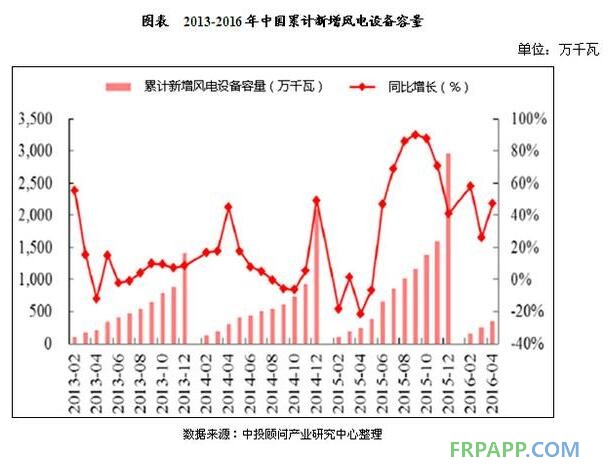

一、風(fēng)電裝機(jī)容量現(xiàn)狀分析

風(fēng)電作為清潔的可再生能源,在經(jīng)歷了前幾年的高速增長(zhǎng)后,增速有下滑趨勢(shì),但仍維持較高增長(zhǎng)。根據(jù)全球風(fēng)能理事會(huì)發(fā)布的2015全球風(fēng)電裝機(jī)統(tǒng)計(jì)數(shù)據(jù)顯示,2015年全球風(fēng)電產(chǎn)業(yè)新增裝機(jī)63013MW,同比增長(zhǎng)22%。其中中國(guó)新增裝機(jī)容量為30500MW,占比為48.4%;全球風(fēng)電累計(jì)裝機(jī)容量達(dá)到432419MW,累計(jì)同比增長(zhǎng)17%。其中中國(guó)累計(jì)裝機(jī)量為145104MW,占比33.6%。2015年從全球范圍來(lái)看,無(wú)論是新增風(fēng)電裝機(jī)容量的占比還是累計(jì)裝機(jī)容量的占比,我國(guó)都排第一。

“十三五”規(guī)劃提出了全面協(xié)調(diào)推進(jìn)風(fēng)電的開(kāi)發(fā),加快內(nèi)蒙古、新疆、甘肅、寧夏、河北、山西等地區(qū)的大型風(fēng)電基地建設(shè),全面開(kāi)展中東部,南方地區(qū)分散風(fēng)能資源的開(kāi)發(fā),穩(wěn)妥推進(jìn)海上風(fēng)能的開(kāi)發(fā),完善風(fēng)電產(chǎn)業(yè)的服務(wù)體系,推進(jìn)風(fēng)電產(chǎn)業(yè)持續(xù)健康發(fā)展。

中投顧問(wèn)發(fā)布的《2016-2020年中國(guó)風(fēng)電葉片市場(chǎng)投資分析及前景預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:2015年新增風(fēng)電設(shè)備容量為2960.87萬(wàn)千瓦,同比增長(zhǎng)40.96%。

由于電網(wǎng)基礎(chǔ)設(shè)施建設(shè)同風(fēng)電站布局不太匹配、風(fēng)電電流不太穩(wěn)定、近期煤石油天然氣等價(jià)格處于低位,以及存在棄風(fēng)限電的問(wèn)題,中國(guó)風(fēng)電設(shè)備平均利用小時(shí)數(shù)呈下降趨勢(shì)。2014年風(fēng)電設(shè)備平均利用為1900.21小時(shí),同比下降120%;2015年風(fēng)電設(shè)備平均利用1727.92小時(shí),同比下降172.28%。但從長(zhǎng)遠(yuǎn)來(lái)看,能源局要求到2020年風(fēng)電要實(shí)現(xiàn)平價(jià)上網(wǎng),實(shí)現(xiàn)跟火電平價(jià),因此未來(lái)幾年風(fēng)電價(jià)格大概率呈下降趨勢(shì),每次下調(diào)電價(jià)都可能會(huì)成為短期“搶裝”的催化劑,中期來(lái)看風(fēng)電行業(yè)仍然能保持平穩(wěn)增長(zhǎng)。風(fēng)電作為清潔能源,未來(lái)隨著海上風(fēng)電(中材葉片曾在2014年就研發(fā)出亞洲最長(zhǎng)的77.7m海上風(fēng)電葉片)、分散式風(fēng)電的增長(zhǎng)以及特高壓輸電線路的建設(shè),棄風(fēng)限電問(wèn)題將逐步得到解決,風(fēng)電將成為國(guó)內(nèi)的主要電源之一,中期來(lái)看風(fēng)電葉片需求仍然看好。

2016年上半年由于“搶裝潮”已過(guò),風(fēng)電葉片的量?jī)r(jià)均出現(xiàn)回調(diào),短期來(lái)看也屬于正常的調(diào)整,中投顧問(wèn)發(fā)布的《2016-2020年中國(guó)風(fēng)電葉片市場(chǎng)投資分析及前景預(yù)測(cè)報(bào)告》預(yù)計(jì)全年回調(diào)壓力較大,量?jī)r(jià)齊跌以及盈利能力下降已成大概率事件。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)